여러분, 국민연금 받으려다가 건보료 폭탄 맞는다는 이야기, 들어보셨습니까?

아니, 내 노후를 위해 꼬박꼬박 낸 돈이 나중에 돌아올 때는 세금과 건강보험료로 다 털린다면, 이거 정말 억울한 일 아니겠습니까?

[연금 (+36%) vs 건보료 폭탄]

지금 당장 36% 더 받는다고 신나게 연기연금 신청하신 분들, 이 영상 끝까지 안 보시면 정말 피눈물 흘리실 수도 있습니다.

오늘은 국민연금 수령액을 합법적으로 36% 더 불리는 확실한 치트키부터, 당신의 돈을 앗아가는 가장 치명적인 세 가지 함정까지, 내 지갑을 지킬 핵심 노하우를 전부 파헤쳐드리겠습니다.

이 영상을 끝까지 보시면 36% 더 받는 연금액의 함정을 피하고, 최적의 수령 전략을 세울 수 있는 구체적인 3단계 액션 플랜을 얻어갈 수 있습니다.

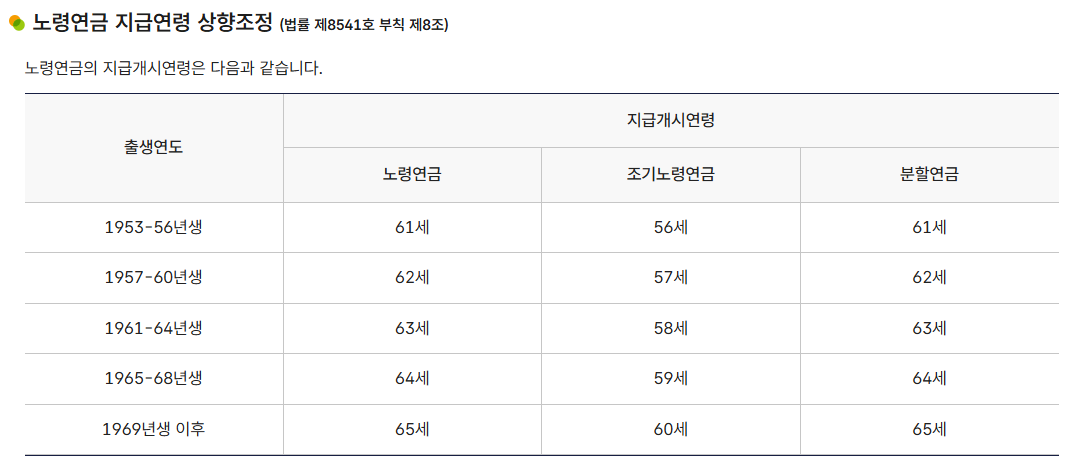

자, 일단 국민연금이 도대체 언제 나오는지부터 짚고 넘어갈게요. 우리가 흔히 말하는 국민연금은 노령연금을 뜻하거든요? 보통 60대 초중반부터 받게 되는데, 태어난 연도별로 지급 개시 연령이 조금씩 다릅니다. 우리 2040 시청자분들은 대체로 65세 이후에 받게 되실 거예요.

그런데 말입니다, 여기서 문제가 생깁니다. 일찍 퇴직하면 연금 나오는 65세까지 수입 없는 빈 공간이 생기는 거죠. 이걸 채우려고 5년 먼저 당겨 받는 카드가 바로 조기노령연금입니다.

하지만 여러분, 공짜는 없다니까요! 1년 일찍 받을 때마다 6%씩 깎여요. 5년을 당겨 받으면 30%가 영구적으로 깎이는 손해 연금이 되는 거거든요? 당장 급한 불은 끌 수 있지만, 우리처럼 노후 자산 불리기에 진심인 투자자에게는 최악의 선택이 될 수 있습니다.

자, 이제부터 진짜 이야기입니다. 깎이는 연금이 있다면, 당연히 불리는 연금도 있겠죠? 이게 바로 오늘 영상의 핵심, 연기연금, 즉 늦춰 받는 연금입니다.

이게 연금공단이 제공하는 가장 확실한 치트키거든요? 최대 5년 늦출 수 있는데, 매년 7.2%씩 연금액을 가산해줍니다. 5년을 꽉 채우면 36%가 뻥튀기되는 마법을 경험하는 거예요! 아니, 요즘 은행 이자가 끽해야 4~5%인데, 국가에서 보장하는 7.2%의 복리 이자를 준다? 이건 무조건 해야 되는 거 아닙니까?

여기서 잠깐! 많은 분들이 오해하시는 게 있습니다. 이 36%의 대박 수익률만 보고 무작정 연기연금을 신청했다가는, 아까 제가 경고 드린 건보료 폭탄이라는 지뢰를 밟게 됩니다.

연금액이 늘어나는 순간, 당신은 건강보험 피부양자 자격을 잃을 수 있습니다. 기준은 연 소득 2,000만 원 이하! 이때 소득에는 국민연금 같은 공적 연금도 포함되거든요?

연금액이 늘어나 2,000만 원을 넘는 순간, 당신은 직장 가입자의 피부양자 자격을 상실하고, 지역 가입자로 전환됩니다.

피부양자 자격을 잃고 내야 할 건보료가, 36% 늘어난 연금액보다 더 크다면? 연기연금 신청은 오히려 손해 중의 손해가 되는 겁니다. 이 부분이 오늘 영상에서 가장 중요한 숨겨진 비용입니다.

자, 이제 가장 중요한 이야기, 내돈은 어떻게 되는건데?

우리는 연금액 36% 불리는 것도 좋지만, 이득 보려다 손해 보는 최악의 상황을 피해야 합니다. 내 재테크 전략에 국민연금을 어떻게 녹여 넣어야 하는지, 구체적인 대응 전략을 말씀드리겠습니다.

Action Plan 1: 연금 증액 전에 '예상 소득' 시뮬레이션 하세요!

연금 수령 시점에 임대 소득이나 근로 소득이 많아서 월 평균 소득이 전체 가입자 평균을 초과하면, 연금 일부가 최대 5년간 50%까지 감액됩니다. 연기연금을 신청했는데 오히려 깎일 수도 있다는 이야기거든요? 반드시 연금 받는 시점의 나의 소득 포트폴리오를 점검하셔야 합니다.

Action Plan 2: 건강과 가산금의 '손익분기점'을 계산하세요!

연기연금은 늦게 받는 만큼, 받는 기간은 짧아집니다. 매달 연금액만 따져볼 것이 아니라, 총 수령액 관점에서 기대 수명을 고려해야 합니다. 건강이 좋지 않거나 노후 생애 기간이 짧을 것으로 예상되는 분에게는 늦춰 받는 것이 오히려 손해일 수 있습니다.

Action Plan 3: 가입 기간을 늘리는 '임의계속가입'을 활용하세요!

내가 60세가 넘었는데도 가입 기간 10년을 못 채웠다면? 65세 미만까지 연금보험료를 낼 수 있는 임의계속가입을 활용하세요. 이 방법은 연금 수령액을 늘리는 가장 안전하고 확실한 방법입니다. 또한, 옛날에 받았던 반환일시금을 이자 포함하여 반납하면, 소득대체율이 높았던 과거 가입 기간을 되살려 연금액을 불릴 수도 있습니다. (단, 60세에 반환일시금을 받았다면 반납 불가)

자, 정리합니다. 국민연금 수령액, 더 받는 방법은 분명히 있습니다. 연기연금을 통해 36%의 확실한 수익률을 얻을 수 있습니다.

하지만 이 달콤한 사탕에는 건보료 폭탄과 소득 감액이라는 쓴 약이 함께 들어있다는 것을 절대 잊으시면 안 됩니다.

결국 국민연금은 '나의 상황'에 맞춰야 가장 이득을 볼 수 있는 맞춤형 금융 상품이라는 결론이 나옵니다. 오늘 드린 3단계 액션 플랜 꼭 기억하시고요.

여러분, 만약 여러분의 예상 연금 수령액이 건보료 피부양자 기준인 연 2,000만 원을 초과한다면, 여러분은 연기연금 신청하시겠습니까? 아니면 건보료 폭탄을 피하시겠습니까?

'경제, 재테크' 카테고리의 다른 글

| 탈모약 건보 적용? 결국 터질 게 터졌습니다 (이재명 대통령, 탈모는 생존) (2) | 2025.12.17 |

|---|---|

| ESTA 심사 강화, SNS 검열의 시대가 온다 (0) | 2025.12.16 |

| 드디어 터졌다.. 포괄임금제 규제한다고? 좋아하기엔 이른 이유 (2) | 2025.12.14 |